みなさん、こんにちは。社会保険労務士事務所みらいの小池です。

11月になりまして、今年の終わりが見えてきました。

乾燥や静電気の発生で確実に冬の訪れを感じてきております。

先日、自宅マンションの管理組合の総会に初めて出席して来ました。

役員は輪番制で、私が何かしらの役員に選ばれる番が回ってきたたため、

仕方なくという理由なのですが。

出席者の顔ぶれを見て、完全に場違いな気分に・・・。

私より10~20歳以上も上と思われる方ばかり。

総会が始まると、全ての議案に対して、鋭い突っ込みを入れてくる出席者もいて、ビックリしました。

総会に出席してくるような人達なので、皆さん本当に真剣なんですね。

この先1年間、この方たちの相手をしていけるか非常に心配になりました。

(ちなみに、役職は見事に理事長に就任いたしました・・・。)

さて、今回からは「健康保険法」についてお話をしていきたいと思います。

(「国民健康保険法」とは似ている部分が多いのですが、法律としては別物になります。)

以前「介護保険法」は最も新しい社会保険制度だとお話しましたが、

この「健康保険法」は最も古い社会保険制度(大正11年制定)となります。

もちろん都度改正はされています。

一番身近で、一番よく利用される保険でもあるかと思います。

【健康保険法の目的・理念】

「健康保険法」の目的は第一条 で以下のように定められています。

『この法律は、労働者又はその被扶養者の業務災害

(労働者災害補償保険法(昭和二十二年法律第五十号)

第七条第一項第一号に規定する業務災害をいう。)

以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、

もって国民の生活の安定と福祉の向上に寄与することを目的とする。』

相変わらず法律は難しい言い回しが多いですね。

簡単に言いますと、

『労働者本人とその扶養に入っている家族を対象とします。』

『労災に該当しない疾病、負傷、死亡と、出産に関して保険給付を行います。』

といった内容になります。

労災については労災保険から給付がされますので、

それ以外の疾病、負傷、死亡と、出産(こちらは労災ありませんので)に対して給付が行われます。

(労災なのに、健康保険を使ってしまったりしていませんか?)

第二条では健康保険の基本的な理念が定められています。

『健康保険制度については、これが医療保険制度の基本をなすものであることにかんがみ、

高齢化の進展、疾病構造の変化、社会経済情勢の変化等に対応し、

その他の医療保険制度※及び後期高齢者医療制度並びにこれらに密接に関連する制度と併せて

その在り方に関して常に検討が加えられ、その結果に基づき、

医療保険の運営の効率化、給付の内容及び費用の負担の適正化

並びに国民が受ける医療の質の向上を総合的に図りつつ、実施されなければならない。』

※その他の医療保険制度には「船員保険」「国民健康保険」 「共済組合」があります。

健康保険が医療保険制度の基本となる制度であり、常に制度の在り方の検討を行い、

改善を図られなければならないとされています。

【健康保険の保険者の種類】

健康保険の保険者(運営主体のことで、保険料の徴収や保険給付を行う。)は、

「全国健康保険協会(協会けんぽ)」と「健康保険組合」があります。

「全国健康保険協会(協会けんぽ)」

この後説明する健康保険組合に加入している組合員以外の被保険者の

健康保険を管掌(自分の管轄の仕事として監督し取り扱うこと。)します。

保険料は都道府県ごとに異なります。

全国健康保険協会のウェブサイトで確認いただけます。

「健康保険組合」

その組合員である被保険者の健康保険を管掌します。

単一の企業で設立する組合、同種同業の企業が合同で設立する組合などがあります。

設立には一定数以上の被保険者があって、かつ、

組合員となる被保険者の半数以上の同意を得て規約を作り、

厚生労働大臣の認可を受けることが必要です。

保険料は組合ごとに異なります。(各健康保険組合のウェブサイトで大体確認できます。)

付加給付(法律で定められた以上の給付)を行う組合もあります。

保養所などの提供を行っている組合もあります。

【健康保険法が適用される事業所】

常時、従業員を使用する国、地方公共団体又は法人の事業所は、

強制的に健康保険法が適用されます。

また、個人経営で適用業種(製造業、鉱業、電気ガス事業、運送業、

物品販売業、金融保険業、医療保健業など16業種)の事業所であって、

常時5人以上の従業員を使用する事業所も強制的に適用となります。

上記に当てはまらない場合でも、

従業員(被保険者となる者に限る)の2分の1以上の同意を取って、

厚生労働大臣の認可を受ければ適用可能です。

【健康保険の被保険者】

健康保険の被保険者の種類は4つに分類されます。

「被保険者(一般の被保険者)」「任意継続被保険者」「特例退職被保険者」「日雇特例被保険者」

この中で代表的な二つの被保険者について説明します。

被保険者(一般の被保険者)

適用事業所に使用される者は、適用除外の条件に該当する場合を除き、被保険者となります。

パートタイム等、通常の労働者と比べ勤務時間・日数が少ない方でも、

1週間の所定労働時間及び1ヵ月の所定労働日数が

通常の労働者の4分の3以上ある方であれば、被保険者となります。

また、4分の3以上の基準を満たさない方でも、

下記の条件に当てはまる場合は、被保険者となります。

適用除外の条件は以下のようなものがあります。

- 船員保険の被保険者

- 臨時に使用される者

- 季節的業務に使用される者

- 臨時的事業の事業所に使用される者

- 所在地が一定しない事業所に使用される者

- 国民健康保険組合の事業所に使用される者

- 健康保険の保険者、共済組合の承認を受けて国民健康保険へ加入した者

- 後期高齢者医療の被保険者等

- 4分の3基準を満たさない短時間労働者であって、上記の5要件のいずれか1つでも満たさない者

※2~4については、一定の条件を満たす(使用される期間が一定数を超える)と

被保険者となる場合があります。

任意継続被保険者

退職後、保険者に申し出て、継続して健康保険に加入している方がこの任意継続被保険者となります。

資格喪失の日の前日までに継続して2ヵ月以上被保険者であったこと、

資格喪失の日から20日以内に保険者に申し出る、などの条件があります。

継続加入出来る期間は2年間です。

一般の被保険者の保険料は労使折半(事業所と従業員で半分ずつ負担)となりますが、

任意継続被保険者の場合は、全額自己負担となりますので、

被扶養者がいない場合などは、国民健康保険に入るより、保険料が高くなる場合があります。

保険料を正当な理由なく納付期限までに納付しなかった場合は資格を失います。

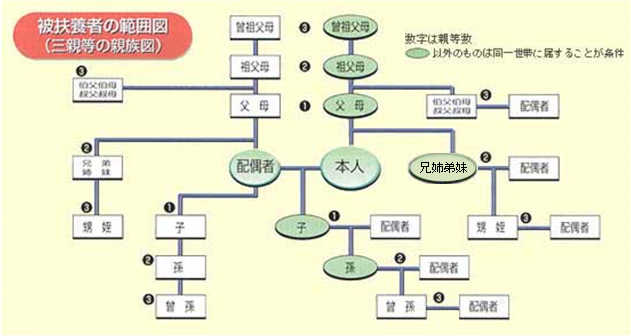

【健康保険の被扶養者】

被保険者の家族で一定範囲の者は、被扶養者となる事ができます。

被扶養者になると、被保険者と同様に、医療費の負担軽減などを受けることができます。

被扶養者には「生計維持関係」だけが要件となる方と、

プラスして「同一世帯」であることが要件となる方がいます。

生計維持の条件はおよそ以下のようになります。

<被保険者と同一の世帯に属している場合>

60歳未満の場合=年収130万円未満 かつ 被保険者の年収の2分の1未満

60歳以上又は障害者の場合=年収180万円未満 かつ 被保険者の年収の2分の1未満

<被保険者と同一の世帯に属していない場合>

60歳未満の場合=年収130万円未満 かつ 被保険者からの援助額よりも少ない

60歳以上又は障害者の場合=年収180万円未満 かつ 被保険者からの援助額よりも少ない

扶養に入れる際には、数か月分の給与明細、収入証明、学生証のコピーなどの

添付書類を求める健康保険組合があります。

また、同居よりも別居されている方を扶養に入れるほうが、

確認条件も厳しく、ハードルが高くなっています。

長くなりましたので、今回はここまでといたします。

次回からは、健康保険の各種給付についてお話をしたいと思います。

「人」と「組織」と「社会」のみらいのために

社会保険労務士事務所みらいのスタッフブログ。

最後までお読みいただきありがとうございました。