皆さま、こんにちは。まだ新しい事務所に慣れておらず、スムーズな動線を描くことができずに書類片手に行ったり来たりしてしまう土屋です。

そして、新事務所から関内駅までの間で一番信号待ちの少ないルートを模索しているこの1週間。

体はウロウロしていますが、とても広くてキレイな事務所になり心はウキウキです!

毎朝新しい事務所に向かうのを清々しく感じながら(特に今は、お祝いにいただいた沢山のお花に囲まれて事務所内がとても華やか♪)業務に取り組んでおります。

ただ、以前からこのブログでも話題にのぼっている通り、社労士業界はいま繁忙期。

お引越しでドタバタしている間もなく、山積みのお仕事があるのです!!

前回のブログでお伝えした「年度更新」がひとつのヤマ。

そしてもうひとつのヤマが、今回お伝えする「算定」です。

ほんとにね、どうして同じ時期にやるんでしょうね。。。

同時期にやる社会保険料の手続きなので、どっちがなんの手続きなのやら…という方もいらっしゃるかもしれません。

前回お伝えしました通り、年度更新は労働保険料(雇用保険料と労災保険料)の申告納付をする手続き。

そして算定は、社会保険料(健康保険料と厚生年金保険料)の標準報酬月額を決定する手続きです。

「標準報酬月額」とは、社会保険の被保険者が事業主から受け取る報酬(⇒給与等)の月額を、区切りのよい幅で区分したもの。

上の表の、一番下の行を見てみてください。

報酬月額21万円以上23万円未満の人は、標準報酬月額は同じ「22万円」になるというわけです。

そして、1年に1回「どの標準報酬月額に当てはまるのか」を決定します。毎年毎年、その人がもらっている報酬額に即した標準報酬月額に決め直していくんですね。

その際に使用する届け出用紙が「算定基礎届」というので、私たちはこの手続きを『算定』と呼んでいるのです。

では、標準報酬月額って一体どうやって決めるの??

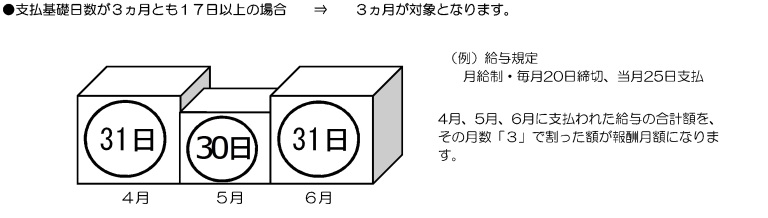

これは、毎年4~6月に支払われた賃金の合計額を月数で割り、その額がどの標準報酬月額に当てはまるか、で決まります。締め日は関係なく、4~6月の間に支給された賃金額です。

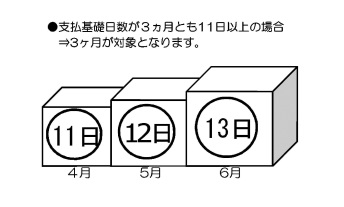

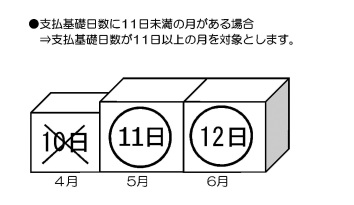

この4~6月の3ヶ月で、賃金の支払いの対象となった日数が17日以上ある月のみが対象になります。

(日本年金機構「算定基礎届の記入・提出ガイドブック」より ※以下の図 全て)

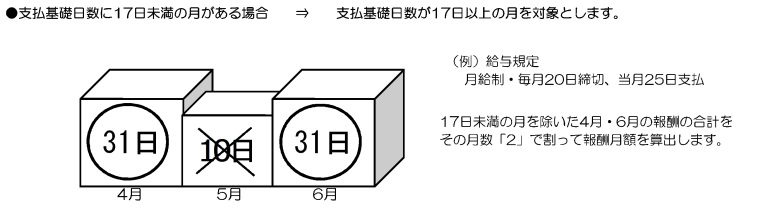

「賃金の支払い対象となった日」というのは、月給制であればその月の暦の日数。

日給者や時給者の場合は、実際に出勤してお給料が発生した日を数えます。

それが17日以上ある月だけを対象としますので、もし何かの理由で欠勤が多く17日に満たない月があった場合は、その月は除いて残りの月で平均を取ります。

欠勤が多いということはそれだけお給料も低いということですから、そうした月を含めて平均値をとってしまうと、通常もらっているはずのお給料の額より低くなってしまいますよね。

うーーん、でも払わなきゃいけない保険料の額も低くなるってことだから、それはそれでいいんじゃ…

なーんて安易に思ってはいけませんよ。

保険料の額が低くなるということは、将来もらえる年金の額も低くなるということ。また、出産手当金や傷病手当金などの給付額も低くなってしまいます。

そうした不利益を被らないためにも、欠勤等が多い月は対象外として、通常もらっているお給料の額に近い金額で決定するんですね。

じゃあ「賃金の支払い対象となった日」は、欠勤がない月は歴日数でいいけど、欠勤がある月は何日にすればいいの??

欠勤があって給料が差し引かれる月は、就業規則等で定められた日数から欠勤日数を引いた日数になります。

例えば、『月の所定労働日数は22日とし、欠勤した場合は1日あたり基本給の22分の1を控除する』といった形で欠勤控除を行っている場合、欠勤があった月は『22日-欠勤日数』が「賃金の支払い対象となった日」になるのです。

欠勤なしなら30日とか31日とかなのに、1日欠勤があっただけで21日にガクっと減ってしまうので、なんとなく不安な気持ちになってしまうのは私だけでしょうか…。正しい処理なんですけどね(笑)

こうして算出した「賃金の支払い対象となった日」が17日以上の月のみが算定の対象となるわけですが、「17日」が基準になるのは、フルタイムの方の場合です。

パートタイマーの場合は、少し違います。

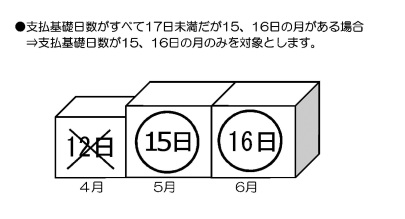

① 17日以上の月がないとき

⇒15日以上の月があれば、15日以上の月を対象とします。

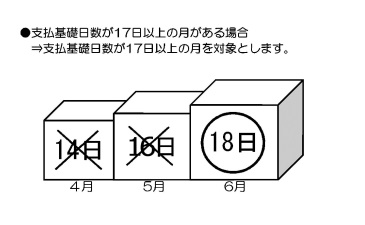

② 17日以上の月があるとき

⇒17日以上の月を対象とします。

※たとえ15日以上の月があっても、17日以上の月があれば

17日以上の月だけが対象になります。

そして、今年の算定から新たに加わる基準が「11日」。

これは、昨年10月の社会保険の適用拡大により被保険者となったパートタイマーに対して用いられる基準です。

こうしたパートタイマーの方は、11日以上の月をすべて対象とします。

適用拡大とは関わりなく社会保険に加入していたパートタイマーの場合は15日未満の月は対象外ですから、同じパートタイマーでも取り扱いが違うんですね。

日本年金機構のガイトブックによると、算定基礎届の備考欄に 通常のパートタイマーの方は「パート」、社会保険適用拡大によって被保険者になったパートの方は「短時間」または「短」と書くように、との指示がありますよ。

ちなみに、よくあるパターンで間違えやすいのは、途中入社の人の取り扱いです。

例えば4月1日にA社に入社したBさんがいたとします。

A社は20日締め当月25日払いです。

Bさんが6月まで1日も欠勤せず、4月の賃金は月給を31分の20で日割り計算した場合。

各月の「賃金の支払い対象となった日」は

4月:20日(4月1日~4月20日)

5月:30日(4月21日~5月20日)

6月:31日(5月21日~6月20日)

となりますね。

全て17日以上なので、3ヶ月とも算定の対象です!!

…というのがなんと間違いなんです。

賃金計算期間の途中で入社したことでお給料が日割り計算される場合、その途中入社の月は「賃金支払いの対象となった日」が17日以上あっても除外します。

Bさんのケースでは、5月と6月の2ヶ月のみが対象となるということです。この点、ぜひぜひご注意くださいね。

こうした手続きで決定した標準報酬月額が、原則その年の9月~翌年8月までの1年間の各月に適用され、保険料計算や将来受け取る年金等の計算の基礎になるわけです。

あれ、「原則」という気になる言葉がつきましたね。

そう、この算定で決定した標準報酬月額が、途中で変わることもあるんです。

どんなときに変わるのかは、また次回のブログで…。

(毎度次回予告をしているのは、次のブログ担当が回ってくるまでの間に、何のネタについて書こうとしていたか忘れてしまわないようにするためです。笑)

「人」と「組織」と「社会」のみらいのために

社会保険労務士事務所みらいのメンバーブログ、

最後までお読みいただきありがとうございました!

土屋

「「算定基礎届」の提出時期です!」への1件のフィードバック